1月12日消息,记者就该消息询问了接近京东到家的行业人士,他透露,京东到家内部已经确认关闭上门服务类目。

注:图为较早版本与目前版本京东到家APP首页对比,京东到家曾将家政、洗衣、按摩美业等多种生活服务合并为“上门服务”。

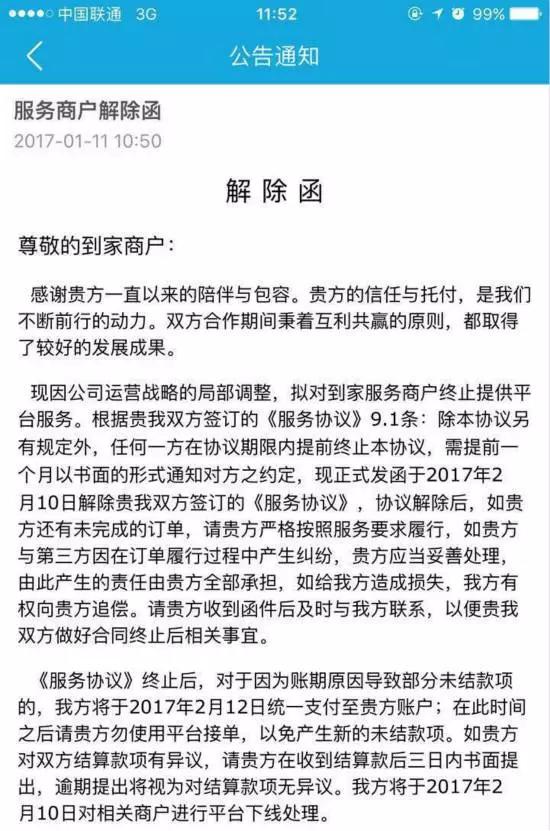

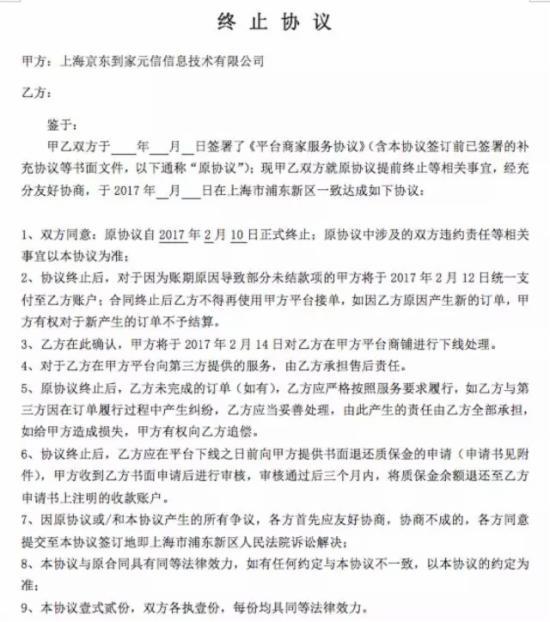

某入驻京东到家“上门服务”的企业创始人告诉记者,京东到家已于1月11日上午发出公告,“因公司运营战略的局部调整,京东到家拟对到家服务商户终止提供平台服务,并将于2017年2月10日解除双方服务协议,同时对相关商户进行平台下线处理。”

京东到家平台与到家服务商户合作解除协议

上述创始人透露,该公司准备在京东到家停止服务期限之前就主动下线自己的服务,因为平台对自己的引流情况非常不理想,“每周只有几十单,还没有到位带来的单子多。”他表示,公告中除了战略调整外,并没有说明平台为何仅关闭到家服务类目。

另一位到家服务合作商家同样表示,“是在合作,但根本没量。”

同时,记者第一时间询问了商超等品类的商家,目前普遍反映未接到通知。一位不愿透露姓名的京东内部人士称,此次关闭的主要是按摩、货运、家政等上门服务,商超和生鲜等品类不变。

“我们十几个店,一个月也有几十万。”一位商超类商家负责人称,目前与京东到家的业务合作基本稳定。但如果商超类目真的关了,也不影响,该商家正在研发自己独立的App客户端,也在微信开设了独立的微信商城。

另一位水果类连锁品牌商家也称并未接到通知,该品牌入驻了当前主流的多家第三方O2O平台,每个月在到家渠道的销售有几百万之多。

据了解,京东到家成立于2015年4月,是京东B2C电商业务向更高频次商品领域的延伸平台,整合超市生鲜商品向消费者提供2小时快速送达,而后逐渐拓展了花店、药店、O2O服务等转化为综合生活服务平台,而此次调整主要针对其中覆盖到家服务商户的“上门服务”版块。

O2O自2012年进入中国以来,创业企业涉及了包括餐饮、家政、出行、美甲、房产、生鲜等多个行业,但仅在2015年就“尸横遍野”。有公开资料显示,2015年下半年有超过300家、16个领域的O2O平台相继倒闭。而从千团大战,到抢滩到家服务,O2O燃烧过后却证明了这个行业几乎只有外卖、打车等足够高频的服务才可行。

有资深O2O行业人士认为,从成本结构方面分析,O2O服务行业属于前期固定成本较高,并且随着每一单的增加,仍在增加成本投入,因此无法快速降低边际成本的行业。以足够高频的外卖行业为例,每一单外卖的物流成本在10元左右,这对于客单价20~30元的外卖已经属于超负荷。而真正能达到用规模效应去降低边际成本,要么足够高频,要么需要跨越地域限制形成真正的规模。

此次京东到家关闭上门服务,一时让原本就已被全面唱衰的O2O蒙上了又一层雾霾,是不是O2O彻底要没戏了?如何正确看待京东到家的这一变动?记者与多位行业内人士交流,发现有如下几个角度可以更清晰的看清这一事件:

1. 新达达不过抛弃了一个不相关的鸡肋业务。

从今年4月京东到家和达达合并为新达达之后,京东实际已经退出京东到家的运营,当时业内关于合并的另一种说法是京东到家实际卖给了达达,交换成为新达达的大股东,拥有新公司47%的股份。

有业内人士向记者透露,合并时出任新达达总裁的原京东到家总裁王志军也已回到京东商城。

从新达达的角度,作为一个众包物流企业,需要的是零售型订单流量,美甲、按摩、货运等上门类服务压根不是它的主业。如若没有足够的订单量带来的收益分成,养着提供服务的团队显然不合算。

记者从几位商家的反馈中了解到,京东到家平台中O2O版块的流量几近惨淡,属于鸡肋业务。

2. 京东到家站住了商超生鲜这个坑。

京东到家自始至终要做的都不是服务型,而是零售型。这与美团点评、百度糯米、饿了么、58到家等O2O有根本性区别。

去年底,刘强东在接受记者采访时明确表示,京东到家的战略价值是打造一个相比京东商城更高频的移动端入口,按刘强东的说法,电器不是天天需要买的高频品类,但生鲜是,京东到家要做的是聚合高频的生意,最终为其提供一种众包的物流方式。

美团点评站住了餐饮服务,饿了么站住了外卖,百度糯米好歹站住了团购,58到家站住了服务,由于各家的战略重点不同,O2O几个大的到家平台基本差异化占据了用户心智。

目前看近一年京东到家首页展示位的调整,基本将业务聚焦在了商超生鲜为主导的零售型到家服务,在用户心中,也基本形成了买商超即时需求上京东到家的印象。

3. 上门服务的的悖论

“所有的上门服务,都是一种生活水平的升级,不是所有人都应该享受的。生活水平的升级就意味着说,你要多花钱。” 有资深O2O行业人士认为,到家服务正确的收费方式是比到店更贵,“美甲师在店里一天能服务15个,拉着拉杆箱上门,一天变成只能服务5个,平均时间成本显然上升了。现在的到家服务逻辑不对,没办法筛选出真正的客群。”

事实上,一位上门按摩的服务人员也透露,选择在店里轻松些,有固定工资保障;选择上门服务时间自由,但路上效率低,可以服务的订单少,又没有固定工资。

据了解,有不少上门服务人员会绕开门店平台,跟客户建立信任关系,独立接单,不用和门店、平台分成,直接降低了服务成本,增加了收入。

上述人士认为,真正的上门服务,做服务提供者培训、行业评级体系,像众包物流一样建立区域品牌营销服务和服务人员管理体系,也许才能从根本上改变服务类,而不是简单的嫁接在门店。

4. 京东的战略方向不再固守流量和物流,开始全面开放,追随阿里做零售的基础服务提供者。

近一年,京东对外的战略基本是实验性开放,与今日头条的开普勒计划是为所有流量入口提供电商的货品、配送、仓储、客服、运营能力。京东还与大型品牌达成合作,为其提供集约的客服服务。京东的云计算则全面为品牌、传统零售商、渠道商提供一揽子电商能力,包括云存储、建站、运营、仓配等等。

京东自己则专研于通过黑科技、技术革新提升电商运营效率,如无人机配送、无人车配送、机器人客服等,据了解京东的机器人客服已经占据一半的服务量。最终再将拥有的效率集约化的输出。

一位京东商城内部人士就曾向记者透露,“当所有的流量入口后面都是京东的货品和服务,京东商城还需要移动APP入口吗?”

显然这样的定位里,京东到家曾经的高频入口价值已不再重要。

5. 众包物流也在默默涨价了

众包物流是以绝对低价、快速横空出世挑战现有快递配送体系的,通过集结社会闲散劳动力降低运营成本。这种方式与整个社会的劳动力剩余情况、社会基本工资水平、一定区域内订单的密度直接相关。订单密度不够则无法支撑整个业务模型。

目前看,众包快递的配送成本仍然低于B2C平台,但不可忽视的是,众包物流也在默默涨价。

记者发现,今年8月,京东到家的基础配送费还是2元起步,最新则调整为3元,超重由原来的超过3公斤1.5元调整为超过4公斤2元。此外,新增了一项包装费,即超市的塑料袋费用。

虽然略涨,但相比外卖、B2C平台等电商6块左右每单的配送费仍然很低。但问题是,一面是传统的四通一达、京东等快递配送服务在通过集约化降低配送费用,增加配送频次;一面是众包的涨价,最终二者是否趋同?如果趋同,在商超这个相比外卖频次并没有那么高的类目里,最终有和便利店竞争的能力吗?

|

|

||||||

|

|

||||||

|

|