��Դ���ڰ����+ B��12¥

ת��: ��club

����ĵضΣ���ˮ�ĵꡣ�ص꣬����ζ�ű����˳�������ζ�Ŷϱ��Ծȣ�����ζ������ת�ƣ�����ζ�����������������ǿ̹����ĵĽ�ѵ��������Ϊ����ս�ԣ�ʱ��ȷʵ�Ѿ����ˣ�ȫ��Χ�����۴�ϴ���������ݡ����й���2016���ǹص�����ҵĽ���……

��������װƪ

1������˹�����������»�

����4�ڣ������ڹص�1600�ң���ʼ���ܳɽ��Ѵ�ְ��

�������������������ԣ�ģ��Ʒ�ƶ�λ�����ڿ����ƶ���������û������һ���÷����Ա��г�������

������ۣ������й�����������Ϯ���������ܶ����Լ�ģʽ���𣬵�����ȫ���ʱ��Ʒ�Ƶ�ȫ�����֣���ЧZARA������Ұ��ģʽ��Ʒ��ƿ��������ת�ͻ�����ץ������ʹ�㣬���Ƶ�Ʒ��Ӱ��������̫����

2����˾�ǣ�����´�

2015��ص곬5000�ң�2016�ѹؽ�550�ҡ�

�����������ɱ�����ԴͶ���ñ�����ʱ��һȥ����������˾����������ʱ�С����ᣬ�����������̣������Ȼ������

������ۣ���˾������19���������г����г�ռ���ʵ�һ��������ҵ���»�����Ůװҵ����չ���裬��˾�ǵ�ҵ��������һ���䶬��Ʒ���ڵ��㣬������ή������ת��·�ϣ���˾�Ǿٲ�ά�衣

������Ь��ƪ1����������ʽ��ת

����2015�����400��ҵ꣬2016�ѹؽ�500���ŵꡣ��2011�꿪����Ϊ“���”���������������ƽ��ÿ�춼���¿�2~3�ҵ��̣�������Ʒ�ת��

���������������ۼ��Ѵ�Ӱ�죬�Լ����Ͼ�������½�г������������ڱ䶯���ã������۹ҹ���˴�½�г�ӯ�����������С�����ѹ������

������ۣ��й�Ьҵ�ľ�ͷ�ϴ�Ԫ����Ʒ�Ƽ�Ӱ�����������ʱ��Ͽɡ����ڻ���������ı��������ʽ����Ϊģʽ�Ĵ��£�������ȻӦ�䲻��ʱ������������̺�ר��ģʽ��Ҫ�����㡣

2����ܽ�ݣ��������

2015�꣬��ܽ��һ������805�ҵ꣬2016�ѹس�500�Ҽ䣬ͬ�������������½�11.7%��

�������������ģ�ص���Ϊ��Ӧ�Ե��Ե��г�����Լ����ѹ����

������ۣ������������ѱ䣬���й�����Ұ�����˵�����̫�ࡢ�ʽ������ѡ���Ա�����̱������ȴ����������ϡ�

3����������������·

�������31��Ԫ���ص��1800�꣬2016�ص���խ��������ӯ��������Ȼ�»����ء�

�����������ɱ����⡢������������ֲڡ����»�������ϵ�Ĵ����⡣

������ۣ�5��ǰ��Ʒ�ƶ�λ90���ʧ�ɱ����Ƽ�Ʒ��Ӫ���������⣬���۲��Ը���������������������������ѡ��۸���İ����Ϳ��ۿۿ

���ݳ�Ʒ��ƪ1��Zegna���ݳ�Ʒ�ƹص���

Zegna������2015ҵ����������ͬ�ȵ���21%������������»�45%��Ŀǰ�ѳ�Ϊ�ݳ�Ʒ�ƹص��������ף�2016��ص�15�ҡ�

����������Ŀǰ�й���װ�ݳ�Ʒ�г������»���

������ۣ������ݳ�Ʒ�г��������ٷŻ������ɱ���Ȼ�߾Ӳ��£��ر����й���ȥ10����ݳ�Ʒ���������Ż�������������Ѿ���ȡ�����й��̳����Ĺ��࣬�ݳ�Ʒ���ŷױ��������ŵ�ṹ��

2�����ζ����Ͽ��п�������ģʽ

���ζ��й��ŵ���Ϊ11�ң���������ʱ�ڵ�һ�롣

����������2015���������л������ݳ�Ʒ�ƶ���̫�ù���Ŀǰ���Ƴ�ȫ���Ե������磬����������Metiers d'Art���ֹ���(����������Causse����ñ����Maison Michel�Լ�BarrieKnitwear�ᵥ����������������

������ۣ����ζ���Ȼ�Ǽ�˽�˹�˾����һ���Ʒ�����ʼ�Ӱ���������ѽ��б��������й��г������Ͽ��С�

3��Prada��һ·�»�

Prada2�����й�����16�ҵ꣬2016�ѹص�4�ң�����Miu Miu����

����������Prada���䷢�ӳ���������ã������Ʒ���¿�ķ���Ƶ�ʡ���̫����ߴӴ�����ŵ��ص걣�أ�Ŀǰ����ѹ���Ӵ�

������ۣ������������ɼ۶�����ʷ��ͣ������ż��ۺ����⣬���ز��ԣ����۹��ߡ�

4��Burberry���ص겢������

2015���й���10�ң������ŵ�����Ϊ68�ң�2016���ѹ�5�ҡ�

���������������ս���ص��ⲿ���������ǵ�ȫ���ŶӸ����з�չ���IJ�Ʒ���������� Burberry Ʒ�Ƶ�Ӣ���Ʋ�Ʒ����һ���ƶ������������Ϲ����������� Nordstrom ��Ӣ�� Harrods ���Ϻ� Shinsegae ������ѷ����è�Ϸ�����

������ۣ�Ʒ���и��ԣ���ΪӢ����������Ʒ�������������ݼ�ͬ�Ҳ��ά�������ݳ��Ƶ���ս��Ŀǰ���й���ͬ���عص��ҵ�����Ӫ�С�

5��LV���й��г��˳���

2015��ر���3���й��ŵ꣬�����ݡ�����������³ľ�������ŵꡣĿǰLV�й��г�Լ50���ŵ꣬2016���ѹ�2�ꡣ

�����������й�����ȫ�����ΪLV������Ӫҵ�����10%���������г���5%���������徭�û������й��ķ������ߡ�����������ԭ��������й��ݳ�Ʒ���������Ż����Լ��ݳ�Ʒ�������ƣ��й������߳����ŵ���������ҵ�������½���

������ۣ�LV��Ʒ�Ƽ�ֵ���µ���Ŀǰ�����а�����ʽ�Ҹ����ֹ��ռ�������Ĵ��±��й��г��IJ����ɾ����ŵ��ֲ��������й��ݳ��г��������¹ص�ѹ���Ӵ�

��ʱ�д���ƪ1����ɯ�ٻ����ص����

2015�����5���ŵ꣬2016���ڵ�ʣ���10����ȫ����ͣ����ʽ�˳��й���

������������ɯ�ں����г�������ռ�̫С���ҹ�˾�Ժ����г��˽�̫�١�

������ۣ���Ӧ̫�ٶۣ���װ������Ӫ���������й������ߣ��������ʧ����������һ�㡣

2��GAP���������������

2015���ڱ����ص����ֲ��ѵ� 175 ��ֵ꣬2016�ѹ�75�ҵ꣬�Ʊ�ͬ���½�6%��

�����������ص�75��Ԥ��ΪGAP��ʡ2.75����Ԫ��˰ǰ��֧��

������ۣ������GAP�ǿ�Ĵ����ʣ��������Ϊƽӹ���������۳����»������ò��ص�Ӧ�ԡ�

3��A&F���ٶȱ���

2016��һ����A&F������3960����Ԫ������Ŀǰ�ɼ�����λ��������2016�������ѹص��50�ҡ�

�����������Ѹ�ͷ���棬ϣ���Ը�������������·��������ߡ�

������ۣ���������������ʽ���ز���ʱ�д��⣬����ȫ����һ���������ˣ���ZARA�ȿ�ʱ�о�ͷ������

4��Bebe������������

2016���ڱ����ѹؽ�30���ŵ꣬Ŀǰȫ��ʣ��300���ŵ꣬���ƻ�������̫�г���

���������������г����ѻ����;����Ӿ磬�ص��ͬʱ�ƽ���ӭ���ڱ��������г�������ҵ�����Ż���

������ۣ�������������Ů��Ʒ�ƵĴ�������Ŀǰ��������⡣Ҳ���������ս��й���

5��BLUE INC���ص�Ӿ�

2016����Ӣ���ѹ�60�꣬ռ��Ӣ��233�����ŵ��25%��

�����������г����ѻ����;����Ӿ磬�Լ��ù�˾��Ʒ��Ƶij¾ɣ��ù�˾������Ϊ�̣������ص����

������ۣ�������Ӣ���������װƷ�ƣ���Ŀǰ���������㣬����ʧȥ�����Ƽ�Ӱ������

6��kitson��ȫ���˳���

����ȫ��������Ʒ��TOP5��2016��ر�������ʣ���17���ŵ꣬����Ҳ��ͣҵ��������ʽ�Ʋ��������ɼ�������������Ծ��������˺͵�Ӱ���dz�û���������ٰ�ĸ��ֵֹ��Ļ�ͳ���Brian Lichtenberg��ƵIJ�Ʒ��Ϊ������֪��

����������Ϊ��ʹ���������ϲ�������صľ���Ʒ����������ȥ����˾���ں���������ȡ���������ά����Ʒ�Ʒ�չ�Ľ����С�

������ۣ�����г��仯�ͻ����ϻ����ڶ�������

������ƪ1���ֶ��꣺����ϴ��

2016����ֶ�������ȫ���269�꣬�����й�2016�ѹ�10�꣬�صĶ��������߳��еĵꡣ

������������ȥ��ʮ���ȫ����ٷ�չ�У������ܼ��IJ��ֺ�����ŵ��������������ֶ����ҵ�������й��Ķ������߳��е�ս�Բ��ֽ�ʻ��쳵����

������ۣ��ֶ���˴μƻ��رյ������������У���95%��������һ���ֶ�����������벻��10Ӣ��й�������Ӫ������MALL���ƻ�2�������й�����Լ115���ŵꡣ

2���ֹ�����˥����

2015����Ӣ���ر���43�ҵ꣬������ģ��С��Express��Metro�ŵꡣ2016�곹���˳��й����Ѱ�Ŀǰ���ڵؾ�Ӫ��135���ŵ������˻���

�������������г����жϳ���ʧ��û�ܸ����г��仯���ơ�

������ۣ� �ۺϾ��������ѣ����౾�����Ƶ���������ռ����ռ䣬Tesco�ֹ������г��й����������ձ����ʧ�ܡ�

3�����ָ�������ѹ�

2015����ָ��ڻ��ص���������15�ң�2016���й��ѹ�3�꣬Ŀǰ�ۺ�Ӱ��������ǰ��

���������� ���ص㲼�ֱ����꣬��������ҵ����ȫ�����������ִ��������ġ�

������ۣ�ȫ��Ӱ�������½������й������������Ĵ����������Ե���Ϯ��

������ƪ1����̫��������ѹ�

Ŀǰ��̫������һ���ŵ��ѹرգ��������ŵ������Ѿ���44���轵����20�ҡ�

��������������Щ�ŵ�Ŀ������ɱ���ͬʱ����ƽ̨��ҵ��ս��������������̫��û�б�Ҫ����һ��û��ʤ���ս����ճ�˵��̫�����ڵȣ�����Ȼ�л��ᡣ

������ۣ���̫��ʳ��̫�ѳԣ����ƾ��������ߣ������ɲ���BAT��������������̬С�̻��Ѳ���

2�����ͣ���������

2016�����й��ѹ�80�ң������й�Ŀǰ��2300���ŵ꣬��Ҫ��ϵ»��������й�ҵ��ȫ��������ۣ����ż��Ŵ���ʽ��֡�

����������ץ���Ŀͻ�����������װ�ޣ��Լӿ�͵��������ͨ������ǿ��ʳƷ��������ǿ���������Ӷ�����Ʒ�������½������ǵĿͻ�����������֮��������ϵ��

������ۣ�������������̫�죬������һֱ�䶯������δ�ܼ�ʱ���㵱���й������ߵ�������

3���ܸ��������㣺����ȱʧ

2016���ѱ��ȹ�ͣ���꣬�����굹�չ���������ծ���人����·���������ء�

������������ɽ���ף��ؽ�ɽ�ѣ�����ǿ������

������ۣ����Dz�����ҵ�������ƿ�������˹���ʧ�أ�ʳ���ζһ�㵼��Ʒ�������»���

4������飺�߶˲���ʧ�Ƶ���

���Ǹ߶���˹��������е����ǣ���ʼ�������·��Ŀǰ3��ص��30�꣬ʣ���10��ҵ�Ҳ��½�����š�ת�á���Ժ��Ѻ���㡣

����������2012����������“����涨”������“����”���ѵ����߳�̨�£�ԭ���������������ѵĸ߶˲���ҵѸ�ٽ��뺮��������Ⱥ�������ʧ����ҵ����ֱ���»����߶˲���ȫ��ҵ����ϴ�ơ�

������ۣ�δ������ʽ���仯����ʱ����ʼ��ȱ�����Լ�����ת�͵ļ�����ҵ��Ҳû������������ȱǮȱ��������·���й��߶˲���ʧ�Ƶ�һ�䰸����

5��Teavena Tea Bars��ѡ���������

2016������ǰͿ������ر� 4 �����²����� Teavena Tea Bars��ֻ��������ͼ��һ��“�������”����ɼ���ȸ���ɽׯ������ Teavana Tea Bar ���� 4 �·ݹصꡣ

���������������ܼ����ʽ����Դͨ���ǰͿ����۵��̺� Teavana�IJ�Ҷ����˿ʹ������õIJ����Ͳ�Ҷ���顣ͨ���ǰͿ˵ĵ��̣���Щ��Ҷ�Ͳ�����ƷҲ�ܽӴ�������������ߣ��и��������㼣��

������ۣ� Teavana Tea Bar �����ڲ� 27 ���£����Ǿ;����ر� 5 �Ҳ������е� 4 �ҡ�������ϵ������� Teavana Tea Bars �����������������ܴ죬���治�翧�ȣ�������ó��Ե��г����й�������ȥ�� 7 �£��ǰͿ�Ҳ“����”�����µ������ La Boulange��

6���������㣺��Ϳ��

�к����ʣ��߷����ڻ���600��꣬��Ҫ��ս�ǰͿˡ���������н�50%����ͣҵ���ر��Ǽ����������Ͽ���άȨ֮·��

������������������”�����Ų���̫�죬����ӯ��������û�и��������ٶȣ�

����������Ҳ��Ҫ����Ʒ����ͬ�в���ǿ�������㡣

������ۣ��ǰͿ�����Ϯת���������Ӿ硣���Ź��죬δ�д���˫Ӯ�ļ�����ģʽ���õ��ļ������ʽ�������;���������ʣ��߲�Ƿн��ְ��Ʒ��Ӱ����ܴ�������ٴ�Σ����

���ٻ�ƪ1��÷���ٻ����ص�Ӿ�

2016��÷���ٻ��������ѹس�30�ҵ꣬�漰�����ݡ�ŦԼ�����ݵȶ���ݡ�����Щ�̵�رպ�÷����˾����Ŀǰ��ʣ730���ŵꡣ

���������������䶯��÷���ٻ�����ɱ���ʡ�ƻ��е�һ���֡���Ϥ����֧Ŀ��Ϊ1.4����Ԫ����ʡ�������ʽ�����ڴ�����չ����ҵ���ۿ۰ٻ�ҵ��

������ۣ�÷���ٻ��߷�ʱ��850���ŵ꣬Ŀǰ�ܵ���Ӱ����������·�����ò�����ս�Ե�����÷�����й�ս��ͬ�����ɹ�����ʧȥ��������ʱ�ڡ�

2������˹�ٻ���������

2015�����235�ҵ꣬������1893���ϣ��˹�ٻ�������������õİٻ�֮һ��2016��ص��80�ң��б���ʾ��������������4.71����Ԫ��

�����������ر���Щ���������˰Ϣ�۾ɼ�̯��ǰ������5000����Ԫ���ҡ������ǵ��µ�ԭ��

������ۣ����ڴֲڳ��м�ϸ�ڴ��죬����˼ά�ϻ������Ͻ������ڵ��µ��ƶ��������۾�Ӫ���顣

3�����ٻ���������

2015��ص�46�ң��رռ��ϡ���ɽ�����š����ݡ����ݵȶ�����������ؿ�����ŵ꣬2016������ء����ٻ�ҵ��Ŀǰ�Ѵ�������б���ɾ����Ŀǰ���Ƶ�Ȼ���Զ�����

�������������Ź������ĺ͵��̵ķ�չ���й������ߵ�����ϰ�ߺͷ�ʽ�������ž�仯����������ҵ̬���ɱ�����ܵ�һЩ�����һЩ���ٻ�������˿��𣬶���Щ�ٻ�����е�������ҵ��������Ӫ��Ϊ�����ٻ��ĵ�����������������������“��”���ˡ�

������ۣ�����“���ӷ�”����“���˷�”��ת��Ͷ��̫���ж�����ת��ЧӦ���ã�����ͳ��“���ģʽ”�Ѵ����컨�壬���ò��ϱ�����“������”���ر������ֽ�����һЩ���š�

4�������ذٻ���������

2015���˳��˼��ô��г���2015��11�³�����3�����ڹ�13�Ұٻ��ꡣ�����ذٻ����������Ĵ������̣�ȫ��500ǿ��33����������47��������1330���̵ꡣ2016��һ���������۶�ͬ���»�5.4%��Զ�����г�Ԥ�⡣

������������Ӧ����ģʽ��ת��������������۵�Ͷ�룬ͬʱ��������ҵ����ά��ӯ������������ȫ����С���ŵ��Ͷ�룬�Ӵ�ԿƼ�����Ӧ���ʹ��������Ͷ�롣

������ۣ�ϰ������ʱ�ᵽ������ɫ�Ǻ��ڶ�ʱ�����ʦ��ʱ��Ʒ�ƺ����������м۸����ƵĶ��ҿĿǰ���������Ե���ȫ�����۴��

5����ʢ��������Ϯ

4�����й��ڵع���11���ŵ꣬2016�����й��ѹ�2�꣬Ŀǰ���й�33������ӵ��58�ҷֵꡣ

�������������ȵ����ı�����С�Ͱٻ��꣬������3��ƽ�������µİٻ��꣬�粻ӯ�����ͽ����ٱ��ص���Σ�ա��������̳ǣ��ҳɹ���������һ���İ�ʢ���й㳡ϵ�С�

������ۣ������»����أ�Ӱ�������ڱ����»�����Ŀǰ��������������

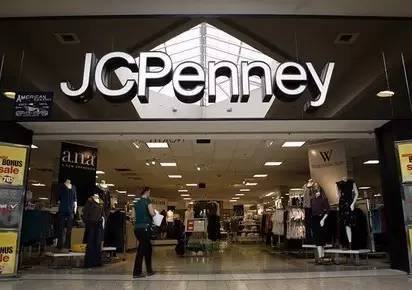

6������ٻ����Ż�ʽ����

2015������ٻ���J.C.Penney������40���ŵ꣬2016���ѹ�7���ŵꡣ�ص����Ȼ�����ŵ�������ȫ���г���1000���ŵꡣ

����������Ŀǰȫ��ƣ�����ü��������Ե����ѻ����ðٻ�������������״��

������ۣ�����ٻ���350�����ҵ������ٻ�λ��B���������ģ���ͨ��̫����������175�����Ҵ���C����˴����ĵ��������۶��»����ɱ��⡣��Σ��ֹرյĵ���ǡ�������ڣ����Ҳ����Ҫ������Ķ����⳥��������ԭ������ٻ�������Ӫ������������̬�ƣ����������ʵ��������

7��NOVO�ٻ������ҵ�����·

�������й�ʱ�аٻ��ı�ˣ�2015���ѹ�5�꣬���˳��Ϻ����人�г���2016�ֹ�һ�ң�Ҳ����������ڳǵ꣬Ŀǰ�ŵ�����ֻʣ��7�����ҡ�

����������NOVO�Ⱥ�ͨ�����֡���Ӫ��ģʽ���������ƣ�Ҳ���������������������ӪΪ�ٻ���Ҫģʽ���ڵأ�NOVOȴ���������������֮�������NOVO�ٻ�����Ӫռ����˥�����������ɡ�Ŀǰ��ȡ�������ԣ��Բ��ֿ����ŵ���е�����

������ۣ�����ֵȱ����ʣ��з�˿ȱ�������ߵİѿأ�����ʱδ����Ӱ�����������ģʽ�÷�չ�̳���������ڶ���ת�䲻��ʱҲ������Ѹ��˥�ܡ�

8����̩�ٻ��������й�

���Ż�������Ǵ��й���½������3�꣬Ŀǰ��ȫ���˳��й��ڵء�

�����������������ǩ���˿۵�Э�飬3�굽�ں�ʼת����𡣺���ɱ����ò����㡣

������ۣ���������δ�ܴ��ڵ������ߣ�����������δ��Ϊ�������Ĵ�����������������Լ��İ�������Ȼֻ���볡��

���ڴ�ҵ,������ɱ

2016�꣬N�Ҵ�ҵ��˾��������

���˴�ͳ��ҵ��2016��“������+”��ҵͬ�����ù������������A�֣�սս������B�֣��Լ���·���ߵ�C�֡�

���ڿ�ʼ�仯���ʱ��г���ʼ������������ҵ��˾�ӳ��ڿ�ò������ǣ�����������ǰ���dz���·�ϡ�

һ��������+����

������+�����ǵ��̾�ͷ�����Ҷ����Ҫ��ء�������ѷ��Խ�ֶ������һ�̣�������+���۸��DZ�����߸������塣

Ȼ�����ڶ����г�������֮���ң���Ǯ֮���ң��Բ������������ͣ���ᵹ�ں캣֮�С�

��������

����

1����������������

���۵����������ͨ�������Ż������û�����������Ǯ���Բ��ɳ������ȶȹ����صͼ۵��û���Ȼ��ʧ��

2�����Ա������۵�ǿ����

���û������ڱ��س������������������ʱ��ΪʲôҪ�����۵�����ѡ��ңԶ�Ĺ��������أ�

3����������

���۵����ڻ���ļ۸�Ʒ�ʡ����͡��ۺ���������ҵ���ı��������dz�����˾����Ȼ���ޡ�

����������+����

����˵�������ǿ鲻�ᱻ��������˥��Ӱ�����ء���˸������ҵ�����������š����ڵ���������ô��������ҵ�����ޡ�

Ȼ�����߲�������Ǯ��ս�����ǻ�����+��������ͷ�������������������ײ���Ļ�����+����������������һ���п�������εľ�����

��������

����

1����Ǯ��ս����Ϊ��

��Ǯ���û��ѳɻ�����+������ҵ�Ļ�����Ϸ������Щ��Ǯ���Ե�������˾�ӽ�������

����������˾Ҫô�õ������ʽ�����ս��Ҫô�ʽ���������Ȼ�볡������֮���ڳ��ڸ߲������ջ���û����ڲ�����ʧʱ��Ҳ��֮��ʧ��

2����ͷ��λ�����п�

��Ϊ������ڣ����������ܵ���ͷ�ǵ�������Ϊ�������Լ����г����ƴ����ֵĹ�˾�üֱ�����Ǯ��ʽռ�졣

��ս֮�£��������ѣ�������˾��������ⳡ������Ӯ���Լ���һϯ֮�أ����������Լ��ķ���Ʒ��֮�⣬��Ҫ��Ծ�ͷȫ��λ��λ���ѶȺܴ�

����������+����

�ܶ�����Ϊ��Խ�ǻ��������̶ȵ͵���ҵ��Խ���е��������Ŀ��ܡ�

������ҵ����Ʊ��ҵ���������Ի����������㣬����DZ�����ȴҲ���˺ܶ�רע�ڴ˹�˾�İ�����˹֮�ࡣ

���ο�����ͷ�������ҵ���Ը��л���Ȩ�����ǵ�Χ�½أ����Ըɵ�һ�������֡�

��������

����

1����ͷΧ�½�

�ӾƵ�Ԥ������Ʊ�����ۺϷ����ṩ�̣�������+���μ��д�ͳ��ͷ��λ�����е��̾�ͷ�ϡ��������£�Խ��Խ���Ǿ�ͷ��Ϸ��

2��������������������

����������ʣ��й����������������Բ��㣬������Ʊ��Ʒ�������ʵͣ������������䱳��ԭ���ӣ�һʱ����Ťת�������˺ܶ����+���ι�˾��

�ġ�������+����

��������������ģʽ��������������ģʽ���������г���Ҫƴ��Դ����Ҫƴ�����������ƴ�ʽ�

1Ԫϴ���������……��Ǯ������Ҳ���������г��ľ�������Ȼ�����������٣�����������������Ǯ��

��������

����

1���ż��ߣ�ģʽ��

�������г��������ڶ���Ҫ��Դ���֣������������������ҵ���������г��Ǹ�ģʽ���ص�����

��ģʽ��ζ��Ҫ�������ʽ�������Ч��������Ӫ�Ŷӣ�����ڳ���������ƽ�����ѵ㣬�����˾ȴ����ƽ��㵽��֮ǰ�͵����ˡ�

2����ͷ��ʼ����

�������г�֮�����пռ䣬����һ������Ϊ��ͳ����������ҵ���ڱ����Ľ�ɽ�ϲ�ԸŲ����

��������+���������ǿ���ʱ���ڱ仯�����ǿ϶���Ը�����湰�����ˡ�������м�����˵������ռ��Ȼή����

�塢������+����

��2014�꿪ʼ���ʱ����������������2015���ҹ����߽����û����ﵽ9099.2���ˣ��г���ģ�ﵽ1191.7��Ԫ��

2017�꣬�й����߽����û�Ԥ�ƽ�ͻ��1.2�ڣ��г���ģ��1231.5��Ԫ�������ٵı���ȴ���ʱ��Ŀ��Ⱥ��г�����ĭ��

��������

����

1���û���������

Ŀǰ���߽���ͬ�ʻ����أ���ѧ��ʱ����������£����ṩ�����û������ݣ����һ�����û�Խ��Խ�ѻ�ȡ��

2���ʽ�������

���߽�����߶�Ͷ�룬ǰ����Ǯ�ǿ϶��ģ���ͬʱҲ���Ͽ�һ�����ʽ���Ĺ�˾��

3����ͷ����

�¶����������Ѷ�����������ľ�ͷ���Բ��ֽ�����̬Ȧ���������ʽ��㣬��Գ�����˾��˵�������dz��������ʡ�

����������+����

������+���ڿ�������Դ��������P2P�����ҵ�ϰ��걨��ͳ�ƣ��ϰ��걱��P2P�����ҵ����ɽ���ԼΪ700��Ԫ����ȥ��ȫ���1.5����

Ȼ�����������������������������֮�䣬������������ʹ��

��������

����

1�����ȱλ��������

ȱ����ܣ�P2P��ҵ����ʱ�ڴ���Ұ��ʽ����ģʽ�С��������������ý����������ż����ͣ���һ�������������������

2�������ս���������ʹ

��Ի��������ڣ��������֮�������ս���������Щ�߲���������Υ��Ļ��������ڹ�˾��˵��Ҫôת�ͣ�Ҫôײ�Ϻ���������

�ߡ�������+ҽ��

2014���й��ƶ�ҽ���г���ģΪ28.4��Ԫ��2015������44.7%���ﵽ42.7��Ԫ��Ԥ��2017�꽫�ﵽ120.8��Ԫ��

���У��ƶ�ҽ�ƺ����Ʊ����ʼ��б���ʽ��չ��һ�����������ã�һ�����ʱ����أ�������ҽ������չ��һ���õ�ʱ����Ȼ�������米��Ҳ������������ġ�

��������

����

1���ƶ�ҽ�Ƽ�����Ӳ������

�ƶ�ҽ�ơ�����Ӳ�������ŷ����������ռ�ܴ�һ�����г��ݶ�Դ�ͳ����ҽ�Ƶ���ҵ��ɳ��������һ����Ŀ������

2���������Ʋ�����

ͨ���б����Կ�����������Ŀ���Խ�������Ϊ�������¸��������Ŀ�϶࣬�������γɾ������ƣ�һ��û�о�ͷע�ʣ������ױ���ҵ��̭��

�ˡ�������+����

������+�����г���ģ���ڣ���������Խ��Խ�ߡ�����2014�������������ҵ��𡸻ƽ�ʱ��������������һ��ϴ�ơ�

��������

����

1�����θ����Խ���

�ڻ�����+������������ȡ��ʵ��Դһֱ���û�����ʹ�㣬��Ŀǰ�г���Ȼ����ȫ������ʹ�㡣��Ӯ���û��������Σ���Ȼ�����ƽ̨����Ʒ����֪��

2��רҵ�����н����

��ͳ�н鿪ʼɱ���������������ٶ�������ڵ������������Լ��ķ�Դ��Ϣ��վ����������ͷ��λ������С��ҵĿռ���������

�š�������+����

������+�����Ǵ��ڣ�������ˮ�����Ӿ�ͷ����ҵ�ߣ���Ҷ�����������ռ䣬��ͼ������������ռϯλ��

Ȼ�������������ı�����֧��ϰ�ߡ��罻�ȷ���ĸ���ս��������ƴ�������˳�ᣬ�ڻ��ؽֺٿͺ�Ҳ����ս��ʧ��ľ�����

��������

����

1�����ʲ�ģʽ������������Ѽ���

���������·�����Ҫ�����������ǵ������ʲ�ģʽ�����ȱ���߶�����������Ϊ�̡�

2�����¾����������Թ���

���±��ݡ�����������ݡ����������߶���������Ч��Խ���ϰ��������Ż�����+������ҵ�ķ�չ��

ʮ��������+��ҵ

�������ס���������������Spa���˻�������ҵ�ȴʡ���ͳ��ҵ�ӡ����š����ֺ���Ȼ������O2O�Ĺ��

Ȼ����������+��ҵ���࣬�ڻ�ȡ�û���������ʷ��沢����ʮ�ֿ��á�

��������

����

1����Ƶ���Ǹ�����λ�ȡ������

����������������ڸ�������������ϴ���������Ȼ��ڲ���ʮ���ʺ����ţ������鷢������ֱ��ȥ�����ꡣ

���⣬��ҵ�������ڵ�Ƶ���Ǹ��Է������±���ŵ��ѷdz�������ŷ�������������û��⣬��Ҫ�ı��û�ϰ���Ѷȷdz���

2���DZ����������Կ��ٸ���

��ҵ���ڷDZ�����������ͬ��ʦ�����ṩ��ȫ��ͬ�ķ����û����ı���ϰ��Ҫ�����ϸ���ɱ�������ƽ̨��Ҳ���ѿ����ṩ��������

ʮһ��������+����

���裬��Ƶ����˵����̸�ۻ�����ҵ���û�������Щ��Ц��ȴ����ʵ��

������Զ����ĸ��裬���������һ���Ӿͽ�һ�λ顣2014��ȫ��������ҵ����Ӫҵ��ﵽ7000�����ҹ�ģ��������ҵ����������ˮƽ�����ߵͲ���������

��ν���챩������“���ջƻ�”�������кܴ�ԭ�������ڻ���������ij����Ȼ�����������볡�Ļ�����+���칫˾��˵���տ�ʼ�ߵ�ÿһ���������ס�

��������

����

1����Ƶ���ѣ���ȡ�û��Ѷȴ�

���������ҵ���������Ĵ�ͳ���¹�˾��˵�����볡����Դ���ޣ����Ի�ȡ�û������������ǵ�Ƶ���ѣ����ѳ�������ʵ�ͻ���

2����Ϣ���ز��Գ�

��ͳ�̼�Ϊά�ֱ���������ͼ����������ҵ����Ϣ���Գƣ������û���˵��ѡ��һ������ƽ̨��ζ�Ÿ��ߵ����γɱ���

ʮ������������

����ָ��

��������ָ�������������˾�����“����ָ��”�����̳ǣ���2014��10��31����Ӫ���ߡ�

������Աͨ���Ž���“����ָ��”�����̳�,�Թ�����ʽ����һ�����ó�Ϊ��Ա��������չ������Ա�ɷѼ�����ɻ�õ����˸�����Ӷ��

������ͨ�������ϵͳ�趨��ع��������������Ա������չ������Ա����ı��ꡣ

�ؼ��ʣ��̡�����

���� “����ָ��”��һ��ʼ�ͱ�ָ���Ӵ����������ɴ�����ĵ���ȫ�����ؾ����ƹ���

������������Զ���翿��Ʒ���������������û��ҳ϶Ȳ�Ʒ����������������ҵ�������ڲ�Ʒ���º����ϣ�ȦǮģʽ�ղ��᳤�ã����Ӱ��ƣ�ȡ֮�е���

�����

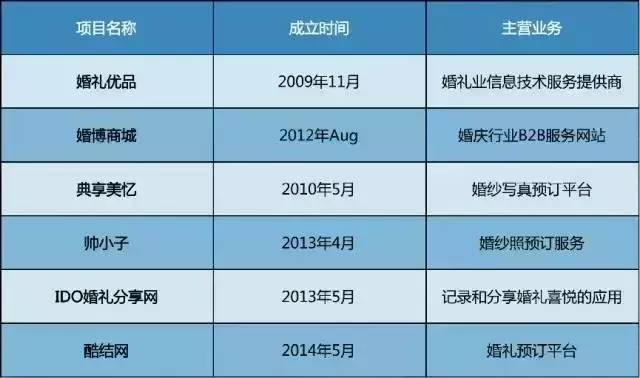

ԭ��������أ��������Ϻ������ա��㽭���ص����ʵ��̡���Ʒ�ߺ���ʱ��ˮ����������ݡ�����ˮ����ţ����Ʒ��9���࣬��2000����Ʒ��Ϊʵ��ȫ��Ʒ1Сʱ�ʹ�����Ϻ��������������Ӫ���͵㡣

�ؼ��ʣ����ʵ���

���� ��Ӫ����Ĵ��������������ɱ��ľӸ߲��¡�������ĵ����Կ��ơ��ɹ������еİ�����������ⶼ��Լ�����ʵ��̵ķ�չ��

���ʺ���ζ����δ��ʹ�Ŷ��ȶ������ij�Ա����ʧ���û�����Ҳ��ʼ�½������������ϵľ�Ͷ��Ҳ�����ʽ���������һ���ش�ԭ��

����

ǰ��CN����������2014��3�£�����һվʽ���Դ�����ģʽ��2014��7�£������������ι�Ӧ�����Ƴ���ʱ������������ģʽ��һվʽ����ת���һ��B2C��Ӫ���Ե��̣�2015��9�£�����ͳB2C����ϸ�֣��۽�����רע������Ʒ�����������˰����

�ؼ��ʣ��羳����

���� ���;�ͷƴ�۸�ս����֮�羳��������Ӱ�죬���Կ���ѹ���ء��������������˰������δ��ս��Ѻע�ں����г�������������

Χ�Ʊ����Ʒ��۸�ս�����ǿ羳���̳���֮�ƣ����־��������о��ʽ�Ͷ�룬���һ�Ҫ�����û������ʡ��ظ������ʡ���Ʒë���ʵ����ء�

Ҽ����

������2015��6�£����������ʹ���Ϊ����㣬�����Ŷ�Ѱ������ʳ�ģ�ͨ���Խ����Ͷ��飬���Ϻ�������ͻ��ṩ������ŵ�Ϻ���ڿͻ�����14��ǰ�µ������ռ��ʹ

�ؼ��ʣ����ʵ���

���� һλ����������ʿ����һ���ˣ������ʵ����У������Ӳִ�һ��ռ����۸�10%���˹��ɱ�ռ10%���г��ƹ���û�����ռ10%��

�������ռ5%��10%������������ë��һ����10%��20%��������������ӯ����

����ٻ�

��λ�ڹ�����רע��95�����������Ի�����ƽ̨��������Ȥ��ǩ���Ƽ��㷨Ϊ�����û��ṩ��Ʒ�ʸ߱Ƹ���Ʒ��

ѡƷ����95��ϲ������ʳ����Ʒ������ľߡ�����Ԫ�ܱߵ���Ʒ��

�ؼ��ʣ�90��ҵ������Ԫ

���� ����ٻ�CEO������ڡ�����ٻ�������һ����Ҽ��������˴�ҵ���и������Ŀӡ�һ���У����Լ��ľ��������˷�˼��

A�����ʺ�ʼäĿ���ţ������Ա������ʹ����ͷ��Ƹ��ν��ҵ“��ţ”�����⼼���˲ţ�äĿ����ijij��˾������������νרҵ���˲ź;��飬äĿ�ƶ�ս�ԣ��ں���Ӧ�����������£����㹩Ӧ��������������Ӧ�̡�

�������Ϊ�����Լ����������⣬ͬʱҲ��Ϊ“����ٻ�”Ϊ��ǰ��Ͷ�г��ϵ����������ݡ�

Ʒһ����

Ʒһ��������2006�����“ʮһ��”���뵼���������̴����ƶ��ı����³������ǹ���LED������ҵ��֪��Ʒ�ƣ�������LED�Ҿ�������LED��ҵ������LED���⾰��������������

�����۶�2013��1000��2014��6000��2015�곬��һ���ڣ�����2015��˫ʮһ�������۶�1217��Ϊ������ҵ�ĵ��̺�����

�ؼ��ʣ���������

���� ��������Ӫ�ɱ����ɹ�����Ǯ�ٵ����ʽ����ϲ㡣

��ÿ�վ������ű��������ٻ���ӦƷһ�����ص�ʱ��ʾ��“�ƾߵ�����Ʒ����������èƽ̨������Ǯ���ж���?���Ų��ᵽ5%��

“���ճ�”�������������ȥ���������ϡ����¶����ܵ��˺���”

����·��

����·�ϳ�����2011�꣬�ǻ����ƶ��ն˵����жȼ���ƷԤ��ƽ̨��

�ṩ���β�Ʒ��������ѡ���ǻ����ײ͡��Ƶ��ջ��������Ʊ���������֡����ڵ��ء�����ء��������Ρ���ͨ�Ӳ��Ⱦ�ѡ���в�Ʒ��

�ؼ��ʣ���������

���� �����ڴ�٣��������ʽ����ڲɹ����������Ͷ���Լ��û�����������·����Ӧ�̷����Ĺ����ű�ʾ������·�����ʱ�����Ӱ�죬��Ӫ�����������������ʲ�������ı���µ���ҵת�͡�

����й۵���Ϊ�������ʱ������⣬û��ʵ�ʾ�����������Ǯ��������ҵģʽ���������ڵ�OTA�г��������Ŷ��У��Ա�ϵ��Я�̵��ڶ�����Ҳ����Ϊ����Ҫԭ��֮һ��

��ʦ֮ζ

2015��5����ʽ���ߣ���һ������߶��û��IJ�������ƽ̨������ͣҵ����ʦ֮ζ���ڱ���������24���ڰ�����վ����ӵ��800ƽ�������������

�ؼ��ʣ�����O2O

���� ���ڵ�O2O�ƺ��Ѿ��������ʹ�ҵ������Խ��Խ�أ���ҵ�ɹ��Ѷ�Ҳ�����ӡ���ʼ�˼�CEO���º��ڸ������˵�����������������ڡ�Ѱ����һ������ʧ�ܡ�ҵ����Ѱ���µļӹ���������ԭ��ʦ֮ζ�����ʽ�ݽߣ�����Ϊ�̣��վ����ӵ��յĶ��ˡ�

��������

������2014��4�£���ͼ�����ű���Ϊ�п������г������û�����������������ֵ���ߵķ�����Ŀ���������������г����Ӷ���ø��ߵ��ֽ�����������Ѫ������

�ؼ��ʣ���������

���� ������죬������ʺ�ʼ�������������˶���һҹ֮�俪��20�����С�

���ʵ�

���ʵ���һ�����ڶ�λ�����ṩͬ�Ƕ̾��뼫��������O2Oƽ̨��2014�꿪ʼ���Ϻ�����Ӫ��ҵ������չ�����������ڵ�ʮ������У�

2016��1�µ͵�ת�ͣ����ߵ���ƽ̨���ʵ��̳ǣ�ͨ���ڰ��������ڰ��ִ����ϵķ�ʽ�ṩ“�����洢”��“����լ��”����

�ؼ��ʣ�ͬ���ڰ�����

���� ���ʵ��ʽ������ѵ���Ҫԭ����A������ʧ�ܣ����¹�˾û���ֽ�ҵ����ʿ����Ϊ�����ʵ���ҵ��ģʽ����“�Ͼ�”��ȱ�����¡�

“������+”�ı�����Ϊ��ͳ��ҵ�����ڷɵij��������Ϊʵ�������ֻ���������£���ʵ�����崫ͳ��ҵʹ�㣬�����������ϣ�����һ��ϣ������ɹ���

��Դ���ڰ����+ B��12¥

ת��: ��club

- END -

- ������ݣ�

-

|

|

||||||

|

|

||||||

|

|