PPP�ʲ�֤ȯ����ʱ�����ˣ���һ�οɲ������赭д����һ�䡣

���գ����ҷ���ί���й�֤��������Ƴ�PPP��Ŀ�ʲ�֤ȯ���������ļ� ��ȷ�˿ɽ����ʲ�֤ȯ��PPP��Ŀ�ķ�Χ������“PPP+ABS”ģʽ��ʽ������Ļ�����ִ��½���ģʽ�Ľ������ײ�������Ļ��أ�

���ߴ��쿪·����Ŀ����ѡ��

�˴�������ָ�����н�ǿ��ʵ���ԣ�Ϊ�˹���֧�����ʵ�PPP��Ŀʵ���ʲ�֤ȯ����֤����뷢��ί���ܽ�ϣ�����ί����ɸѡ�ϸ��PPP��Ŀ��֤�����Ϊ����ϸ���Ŀ����ר�ŵ�ҵ����������ˡ���������ɫͨ�������ͬʱ��Ҫ���ʡ������ί��2017��2��17��ǰ���Ƽ�1~3�����������ʲ�֤ȯ����PPP��Ŀ�����������ҷ���ί���ɼ������Ҷ�PPP�����˳������ӳ̶ȡ�

���ⲻ��ζ���е�PPP��Ŀ����ͨ���ʲ�֤ȯ��������ʡ�Ӳ�Ա�����Ϊ�ĸ����棬һ�ǹ淶�ԣ���PPP��Ŀ���������������������������������ĺ�ͬ�����DZ��ԣ�����Ŀ����������꣬��ʱ��Լ�������ȶ��ԣ���PPP��Ŀ����Ӫ�������ϣ��Ҳ����ȶ����ֽ��������DZ�֤��Ŀ�ʲ�֤ȯ���Ļ���������ԭʼȨ���˵������Ƚ��ԡ���ʵ���ĸ�����ĺ��ĵ������ڻ����ʲ��ϣ������ʲ��İ�ȫ�ԡ��ȶ��Լ�ӯ�������غ������ʲ�֤ȯ����Ͷ�����漰���տ��ƵĹؼ����ڣ����ݺ��ӡ���ˣ��ʲ�֤ȯ���ص�ʾ������������ҵ��ͷ��ҵ����ծˮƽ�͵�����������ʱ���ԣ������ȣ��Խ������ʷ��գ���ǿ�̶��ʲ��������ԡ�

PPP�ʲ�֤ȯ����ģʽ��ô�⣿

�ʲ�֤ȯ���Ӽ�ܻ��������л��������׳������ʲ����͵ȣ��ж��ַ��ʽ������һ���仰�ͽ����ġ��ʲ�֤ȯ������Ҫ�Ŀ��������ǻ����ʲ���ծȨ����Ȩ������Ȩ��Ӧ���˿�ȶ�������Ϊ֤ȯ���Ļ����ʲ�������PPP��Ŀ�У��շ�����Ȩ��Ϊ�����ʲ���ģʽ��Ϊ��������ֹĿǰ���ѷ��е��շ�����Ȩ�ʲ�֤ȯ��Ʒ����137�������й�ģ1409.28��Ԫ��

PPP��Ŀ������Ȩ����Щ�أ��Ҫ�ع���PPP��Ŀ������ĿǰPPP��Ŀ����Ȩ���ֽ�����Դ��Ҫ�����ࣺһ��ʹ���߸�����Ŀ���繩ˮ�����硢���ȡ����ٹ�·�ȣ���������ӪȨ������δ�����棻����������������Ŀ������ˮ������������ȣ��������������ڻ������Ѳ������г��ڲ���Ԥ�㣻���ǿ�����ȱ����Ŀ������ʹ���߸���������������ϡ�������ʾ����ͨ���䡢������������ȼ���������е�����Ȩ�ʲ�֤ȯ��ռ��������50%���ϡ�

PPP��Ŀ�ʲ�֤ȯ���Ľ��ṹ�������أ����������ȶ��ֽ���������Ȩ��Ϊ���������ھ߱����ʲ�֤ȯ���Ⱦ�������PPP��Ŀ�����˽���������ʲ������ת���������Ŀ�Ļ�����SPV�����н�������ʲ����������������ɷ��л������з��к����ۣ���Ͷ�������ʣ������ʲ��������������ڳ���Ͷ���ߵı�Ϣ��

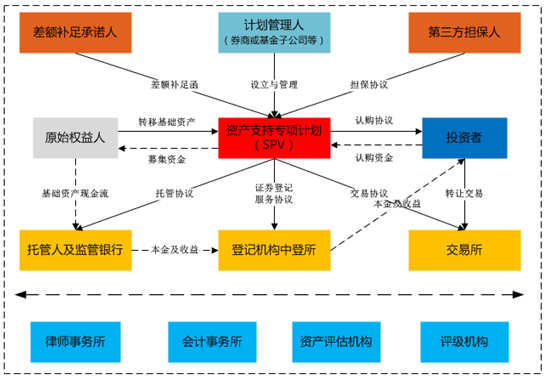

ͼΪ���ʲ�֤ȯ���ṹͼ

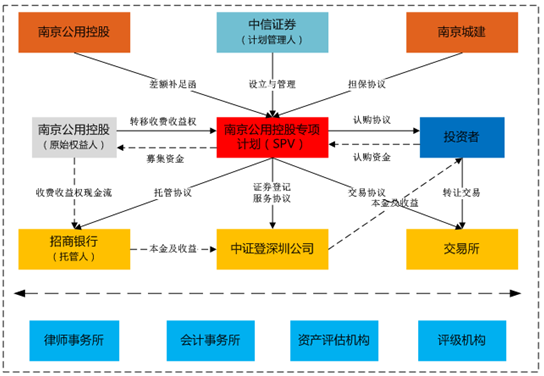

���Ͼ����ÿع�Ϊ�����ù�˾��Ҫ�ǽ���ˮ�����շ�����Ȩ��Ϊ�����ʲ���������Ȩ�ĸ����������Ͼ��в����֣���������������Ŀ�������б��ϡ��Ͼ����ÿع���Ϊ�����˽������ʲ�ת����SPV�����ʲ�ר��ƻ��С���ר��й�ģΪ13.3�ڣ����������꣬���ýṹ��������ʽ�����Ͼ����ÿع��Ϲ�0.8�ڵ��Ӻ�����ƾ֤���е��������Σ����Ͼ��н�Ϊ�Ͼ����ÿع������ṩ���ɳ������������Ρ�

ͼΪ���Ͼ����ÿع��ʲ�֤ȯ��ͼ

�ɴ˿ɼ���PPP��Ŀ�����ʲ�֤ȯ���ij����ܹ������̻�ȱ�������ԵĹ̶��ʲ���������������ʩ��ǰ���֣������г����ʽ�������ʹ����ʱ����ܹ������˳����������µ��ʱ����롣����PPP��Ŀ��˾���ԣ��ʲ�֤ȯ������SPV�������ʲ�����Ŀ��˾�������ʲ����뿪�������ڱ������ʣ����ἷռ��Ŀ��˾�����ʶ�ȺͿռ䣬Ҳ����ʹ�Ʊ���ծ���ӣ������Ż�����Ŀ��˾���ʲ��ṹ�������ʲ�֤ȯ�������ʳɱ���Խϵͣ��������ȼ����ʳɱ�����4%~5%���ң�ʮ�־�����������

PPP��Ŀ�ʲ�֤ȯ����ʵ������ʱ������˳���

��������ģʽ�Ͱ����Լ������������ļ����������ʱ�������ϲ���ֶ���һ�������˳���ͨ����ҵ�ھ��������Ҳ��������Ϊ�����в��ٲ���Ͷ�ʻ�����ҪԾԾ����——���ٽ��롢�����˳���������ΪPPP��Ŀ�ʲ�֤ȯ���Դ���̽���ڡ��в����졣

�ʲ�֤ȯ���Ĺؼ�������“��ʵ���ۡ����ո���”�����ո�����ָ��ԭʼȨ���˵��ʲ�����ת����SPV�У������ʲ�������ԭʼȨ���˵�ծ��������ĿǰPPP��Ŀ�ʲ�֤ȯ������Ҫ�����ʲ�Ϊ����Ȩ������Ŀ����Ȩ�뾭ӪȨ����棬ͬ������Ŀ��˾����ʹ������Ȩת����SPV�У���ӪȨ�Ա�������Ŀ��˾��һ����Ӫ����������⣬����Ȩ��Ȼ���ܵ��ϴ�Ӱ�죬������û��ʵ�������ķ��ո��룬������ǣһ������ȫ���������ʲ�֤ȯ����ȯ�̻���Ҳ�����һ�㣬�������ǻ�Ҫ��ԭʼȨ���˽������ţ������Ͼ����ÿعɲ���Ҫ�Ϲ��Ӻݶ��Ҫ�е���������Σ�����ʱ�û�������˳������������ӻ��и�ծ��

���������ṹ����������ʱ�������Ŀ��˾�Ĵ�ɶ�����Ŀ��˾�����ʲ�֤ȯ���ķ����˺�ԭʼȨ���ˣ���Ŀ��˾�������ʲ����۸�SPV�����Ӧ�Ŀ�����“����”��������Ŀ��˾���˻���������ר��ר�á�����ʱ�ֻ���Թɶ��Ľ�ɫ���ֹɱ��������Ӧ�ķֺ죬ʵ�ֲ����ʱ��˳�����������ʲ�֤ȯ�����ʵ��ʽ�һ���Ը�������ʱ���������ծ����ծ����ô�������ʲ������������������һ�ֵ�Ͷ���߾Ϳ��ܻᱻ���Ρ�����˵���ʲ�֤ȯ������PPP��ĿԭʼȨ���˽��̶��ʲ�δ��������������֣���ʹ��������ʱ��������������֣��ɽ������Ǯ����Ҫ��ѽ�����м仹�漰��Ŀ��˾��Ȩ��������ײ�������Ӧ˰�յ����⣬�����ٵ���������ʱ��ijɱ���

����֮�⣬�ʲ�֤ȯ����������PPP��Ŀ��������ƥ�䣬Ŀǰ�г��ϵ��ʲ�֤ȯ�������ڶ�Ϊ3—7�꣬��PPP��Ŀ����10�꣬�����ߴ�30�꣬����˵��������һ��ABS��������ǰ�ٷ�һ����Ϊ������Ҳ����˵�ڴ��籣���𡢱����ʽ�ȳ����ʽ���룬��Щ������Ϊ���ڲο�����Ҫ���ǣ�PPP��ABS�����Ҫ��ǿ�����ķ����ƶ���Ϊ�жϱ����ֽμ�ȱ��PPP��ҵ�����ķ��ɷ��棬��ȱ��PPP��ABS��Ϻ�ķ��ɱ��ϣ���ʹ���ڻ����ڲ���������ĿʱҲսս���������²��˿������ĺ��ߡ�

����ʯͷ���ӣ���β����ߵ������ֿ죿

PPP��Ŀ�ʲ�֤ȯ�������ڷ�չ���ڣ�����ʯͷ���ӡ������徭���»��Σ���PPPΪ����������ʩ�����Ϊ�������õ���Ҫ�������ʲ�֤ȯ���Ķ��ڱ�����PPP��Ŀ������������������̸�����ߵ������ֿ��أ�������Ϊ��ҪҪ�����·������֣�

һ���ƶȱ���������Ҫ�ӿ�PPP��ҵ��PPP�ʲ�֤ȯ���Ļ��������ƶȣ���Ҫϸ�����������Ӫ�����ʵ�����漰�н鷽�Ĺ����ƶȡ���PPP��Ŀ�ʲ�֤ȯ��Ҫͳһ���С����м����Ĺ�����PPP��Ŀ���������ԣ�Ӧ�������ص�ר���ƶ��µ��ʲ������ƶȺ������ƶȵȣ��ڴ����ƶ���ͳ��������������ַ����ƶȺ淶���γ�PPP��ҵ���������߷�����ϵ��

�����ؿ�PPP��Ŀ�ʲ�֤ȯ������ƽ̨���ʽ���ͨ������Ŀǰ�ʲ�֤ȯ���Ľ���ƽ̨��Ҫ������֤ȯ�����������м�ծȨ�г���֤ȯҵЭ������䱨��ϵͳ�ȣ������ռ����ޡ�������Ϊδ��PPP��Ŀ�ʲ�֤ȯ��Ӧ���ű�����Ʒ�ķ�����ƣ�������ս���ƽ̨�����ڽ���ƽ̨�ȣ��������������ԡ�ͬʱ�����뱣���ʽ����ϻ����籣������г���Ͷ���ߣ��ӳ��ʲ�֤ȯ���Ĵ����ڣ��Ա�֤PPP��Ŀ��Ӫ���ȶ��ԡ�

���ǽ���ص����Ĵ����ŵ���ת�Ƶ�PPP��Ŀδ���ֽ��������ӿ�������ʲ��ijɳ��ԡ��г�������������PPP��Ŀ�ʲ�֤ȯ����Ȼ������ͳ�ķ�ʽ��Ҫ�����͵��������������Ŵ�ʩ�������������ˮ��˾���շ�����Ȩ�����ʲ�ר��ƻ��У����������ˮ��˾��Ϊ����������ˣ�������н���Ͷ�ʹ�˾���в��ɳ������������α�֤�������������Ƶ��»����ж���Ŀ���ص�ת�Ƶ����������ϣ��жϱ��ݱ����Ŀ�Ƿ����һ����Ǯ�����ܳе����յ�“�ϵ�”��������Ϊ����dz���֮�ߣ�����“������”������������÷��ա����γ�Ƥ����Ŀʧ�صȸ�������н����Ӧ�Ѿ������ڻ����ʲ��Ŀ����ϣ�������Ŀ�IJ�����ȷȨ�����ȡ���Լ������PPPԭʼ���ṹ�ȣ��ѻ����ʲ��������ʲ�֤ȯ���ɹ��Ĺؼ���

���

PPPģʽ�����ʲ�֤ȯ���ij��ͳ������ʩ�ȹ̶��ʲ��������ˣ�����ʱ����������µ�Ͷ����Ҳ�������ˣ��ֽ������»�ڲ�ͬ��������ߵĽ��ṹ�С���PPP��Ŀ�ʲ�֤ȯ���Դ��ڷ�չ���ڣ���Ҫ���ƴ��������������в���ð����������Ϳ��ܳ�Ϊ����ϵ�“��”��ˤ�úܲң�

- ������ݣ�

-

|

|

||||||

|

|

||||||

|

|