目前,城市中心区运营成本居高不下,新零售沿着社区、郊区、园区、景区和跨境多个空间维度依次展开。从所在的跨境电商,旅游,社区以及国内电商领域等角度该如何理解新零售?为此联商网新零售顾问团邀请一批电商老兵,零售专家,讨论。以下为公信点评联合创始人刘树滨的发言节选。

一、未来趋势的个人版预测

一)先说说个人对零售竞争力的理解。我基本是按照两个标准对定位相似的零售企业竞争力进行打分的。

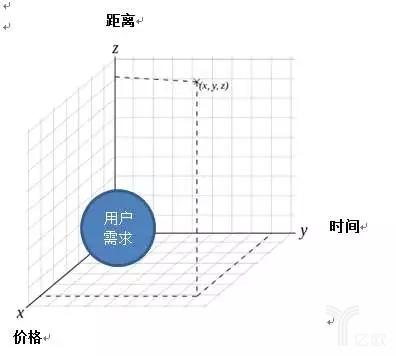

1、关于三维轴:看三维轴下企业到用户需求原点的距离。在用户产生需求后,能满足用户需求的销售商竞争力,我的理解是一个三维轴:

时间轴原点:距离希望使用商品的最早时刻的时间,比如我定午餐希望在12点就能吃到热乎的,原点就是12点;

时间轴远距:用户可以接受的最长时间,比如午餐12点30还没送到就不要了,那远距就是30分钟;

距离轴原点:0米;

距离轴远距:用户可以接受前往购买/体验场所最远的距离;

价格轴原点:全行业同一商品+物流最低的成本价(换句话说是降低成本的能力);

价格轴远距:用户心理预期价格的最高点。

用户选择你,是因为你比其他对手更接近用户原点,用户才不会管你是线上线下,用户只是看你离着他的原点有多近。

2、关于用户需求满足度:我对用户需求被满足数据是按照五个纬度进行分析的,对于不同定位的企业,定位分的分配也不一样,但对于电商平台来说,目前看是基本要平均分配的:

但用户的需求,是实时变化的,用户会根据自己实时的“定位分”(也是100分满分),去找实现分匹配度最高的商家消费,也不会在乎你是线上线下。而用户在碎片时间与周末时间的需求是完全不同的,所以线上和线下很多时候并不是竞争关系,因为彼此都满足不了客户的很多需求。

目前电商的问题是单纯的网上已经发展到了极致,而线下零售可以提升的部分就很多了,所以电商开始向线下融合。

对任何一家零售企业相对竞争力打分中,我都会用上两套标准,但标准1在高频消费中的权重更高,反之亦然。

二)零售行业的趋势,就是按照1,距离需求原点更近;按照2,获得更高的打分。无论是线上线下,各种业态都会如此。只不过会根据各自的优劣势挑选需要率先补强的点。但有些企业会使用新思维与新技术,做“突破式”的补强,可能失败,但也可能彻底甩开同类对手。

通过分享式经济等新思维融合电商与线下零售,打破原有的物理距离限制。缩短与用户的距离,分散化销售与科学选址。降低用户等待时间,玩命的补强最后一公里,分散化仓储,与供应链优化;降低成本,这个不是我了解的范围了。以上电商与线下零售融合的第一点。

按照2,电商已经接近极致,只能与线下融合提高分数;而线下还有很大提升空间。“用”目前只在家居品类下尚可,其他品类都需要补强;把“逛”和“用”的环节结合在一齐,具备更好的“勾引”效果;“选”更科学,让总SKU减少,但用户“选”时更舒服;这三个提升点,也是将是电商与线下零售未来融合促进的领域。

三)具体的体现有四点:

1、三业融合,零售业、制造业、服务业融合

具体体现:智能家电将进化为某一生活场景的终端设备(也包含这一生活场景下的消费终端):比如智能吸尘器将进化为“家庭卫生环境终端”,通过吸尘器判定家里的空气卫生健康,家居卫生情况等,并在吸尘器不能达到某项家庭卫生健康标准时,通过APP直接推荐更高级的服务商(如上门保洁等)并完成预定支付,而上门保洁预订时可以购买常用的家庭清洁设备,保洁上门时顺带送货。

再比如智能冰箱(或冰箱监测罐)将进化为“家庭营养健康终端”,通过冰箱储物对家庭成员缺乏的营养,食品保鲜期还有多久等进行分析,而后通过APP提示用户为家庭成员补充的营养(对应的食品)、要过保鲜期的食品搭配哪些食材更美味(对应的食品)并可以在APP上直接购买。通过长期数据记录,还可以了解客户吃的喜好,定期推荐喜好范围内罕见的美食并可以直接购买(加上社会化媒体传播与积分体系,进一步增强粘性)。

2、三区融合,零售区、休闲区、文娱区融合

低频品类零售区与休闲区、文娱区融合,通过“体验”休闲化,“体验”娱乐化来“抢夺”用户休闲时间。

如今的购物中心,亲子区、餐饮区、电影院周末就排起长队,零售区相比之下人少了很多,但未来零售区与休闲区将更多的融合(以生活场景体验为纽带),宜家、生鲜超市提供现场加工与品尝都是该模式的半成品(还缺乏带来幸福幻想的主题活动)。

这同时也意味着原来的休闲区和文娱区也会主动具备零售功能(当然很多会所早就可以销售各类奢华家居用品了)。

3、沿着生活圈产生需求的节点进行销售前置

在用户工作日与周末的生活圈中,有很多会产生固定需求的节点,这些节点在传统思路下是不能进行销售的,但现在就不一样了:比如周末带着妹子开车去逛商场,在停车场停好车后,会收到提示“在本商城内XX饭店(三家可选)消费免当日停车费,现在支付XX元可预定座位”(智慧停车场都有这功能了);健身房锻炼后更衣回家,根据当天的运动量兑换代金券可以直接预定美味可口的减肥餐,进家门5分钟就送到了。

4、场地分散化

为了满足第二点和第三点,场地使用价格要降下来,场地数量要提升上来,场地要跟着用户走;原有的休闲场所将会被整合进不同的零售平台里;距离用户很近的空闲场所将被有效的利用起来;顺道,个人虽然做了多年互联网,但目前个人仍然认为把握好用户需求,个人经验要比大数据分析有效的多。再顺道,供应链也会有新模式,但是这个领域我不熟悉,也就没有什么自认为靠谱的看法。

四)关于社区电商的看法:

理智的电商企业,除非新开线下零售业务线,否则是不会做社区的。

1、社区的消费者分成两类,非工作人群(在家的老人为主)和工作人群(上下班的时候才会各产生一次消费需求)。

2、根据我去年做一个项目时用20家物业协助做的调研,非工作人群在社区的消费单数占到社区总销售单数的70%以上,他们对价格很敏感,而且只买标准品和打折很大的新品,低价就买,高价就不买。而无论如何优化供应链,在保障配送速度的情况下,电商的配送成本无法抵消线下店铺的租赁成本,做这类人群,最后只能是赔死后退出。

3、另外30%的订单来自工作人群,需求也很简单,上班的时候买早餐(电商的配送速度依然跟不上),下班的时候买晚餐和零食,而根据我的竞争力公式一,在下班路上买晚餐和零食,走路距离基本不增加,时间消耗不超过10分钟,电商依然没有任何优势。

4、电商做社区,只有两种可能,一是以零售为幌子实际是做金融、地产或保健品,用低价的标品吸引用户,然后向用户推荐各类高利润的产品(线下玩这个玩的好的很多,现在很多IT企业也开始这么做了),这样才能做到持续的标品低价;二是以高频的社区服务为载体(健身房、幼儿园),向工作人群推荐满足其需求的非标品(需要线下体验的植入),这样才能保证足够的利润率(会员制农场直送在这些渠道就做的很好)。

二、对新零售的理解

1、“新零售”是什么?“新零售”我的理解,目前还更多是一种思维,不同于电商,也不同于线下零售,这种思维会对零售企业的规划、竞争策略、品牌+产品策略、营销策略、供应链需求都带来很大转变,而且这种转变早就开始了。“新零售”的名词可以喷喷,但这种转变趋势是肯定存在的。

2、“新零售”的规划,需要按照“用户垂直”而非“品类垂直”的思维来进行。品类垂直是冰箱卖好了,继续卖其他白电黑电,扩大原来的卖场;场景垂直,是冰箱卖好了,再开始卖锅,卖食品,扩大原来的卖场;用户垂直,是冰箱卖好了,锅和食品也卖但是通过冰箱内食品数据分析了解用户喜好后再卖,而且还卖上门厨师、卖临近到期食品回收等一系列的服务。

3、“新零售”的竞争策略,是快速的建立“服务效果门槛”,而不再仅仅是“规模门槛”。而建立“服务效果门槛”需要的是两点:独家拥有用户某一需求方向上的全面数据(主妇客户举例:我知道用户喜欢吃什么、家里几口人、什么时候在家做饭、孩子需要什么营养、每个月买菜的预算是多少、全家一顿饭能吃多少);以及对需求链上的完整服务内容(主妇客户举例:我能鉴别食品卫生安全,我能提供同年龄优秀孩子母亲的心得,我能提供周边的亲子娱乐,我能帮你给房间隔音)。

4、“新零售”的品牌/产品策略,是建立对“某一场景”的直接关联,而后向该场景下某一用户需求链进展(这点国际品牌和部分电商品牌做的很好),而不是“细分品类第一”。

比如“坚果类第一品牌”和“办公室零食第一品牌”,两者虽然产品重合,但是在包装设计、赠品设计、页面设计、推广渠道都有区别;再比如某矿泉水品牌在内部培训里对自己的品牌定位从来就不是“小分子、健康、天然”,而是“社交场合彰显品味的必需品”。促销活动也需要更多结合使用场景的幻想,而不仅仅是“五折包邮”(当然低价活动还依然需要)。

5、“新零售”的营销策略,不是靠着大面积甚至很“精准”的广告;而是要做到“自身工具化”与“需求伴随化”。

自身工具化:比如前面说道的智能吸尘器将进化为“家庭卫生环境终端”,让现有零售中的顾客,同时成为互联网产品中的“忠实用户”。

需求伴随化:而是通过数据与沟通渠道,在用户产生需求的第一时间就能出现在用户眼前;甚至根据用户的深度需求,通过服务引导用户产生浅度需求并在第一时间满足,如前面所说的,下雨天在地铁门口卖雨伞,雾霾天早7点在社区门口卖口罩,下班路上卖零食。

6、“新零售”的供应链,需要在用户没有感觉的情况下做到C2B:不需要客户提前下单,只需要根据数据,就能发现在同一区域内的用户密集的需求,供应链再细化我就不会了。

|

|

||||||

|

|

||||||

|

|