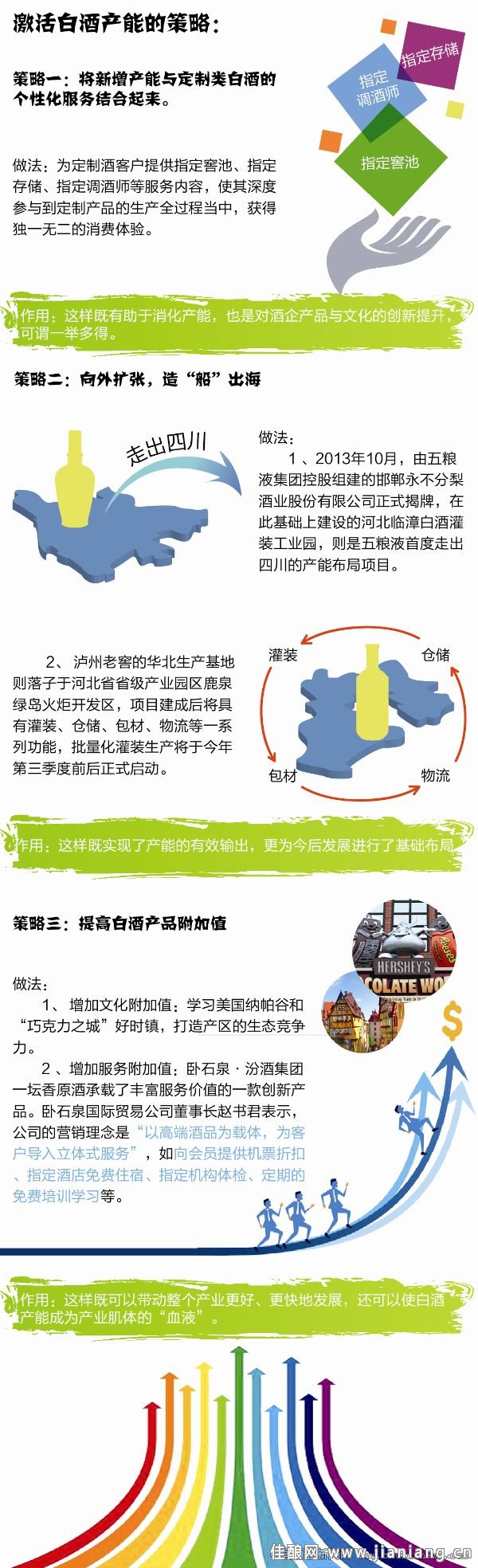

Β±ΑΉΨΤ≥ß…ΧΟ«»‘‘ΎΈΣΩβ¥φ―ΙΝΠΕχΫΙ¬«ΒΡ ±ΚρΘ§”÷“Μ¬÷«ΩΝ“≥εΜς≤®“―÷πΫΞΝΌΫϋΘ§¥Υ«ΑΦΗΡξΚήΕύΨΤΤσ“ρά÷Ιέ‘ΛΤΎΕχΨΚœύά©≥δ≤ζΡήΘ§ΗυΨίΑΉΨΤ…ζ≤ζΒΡ“ΜΑψΙφ¬…ΆΤΥψΘ§’β–©≤ζΡήΜυ±ΨΫΪ”Ύ2015Ρξ«ΑΚσ–Έ≥…Θ§’βΈό“… «ΑΉΨΤ––“ΒΦ¥ΫΪΟφΝΌΒΡΦηΡ―ΩΦ―ιΓΘ

≤ζΡήΙΐ Θ÷ΔΉ¥

–η≥ΛΤΎ“Βς―χ”

ΨΤ“ΒΒς’ϊ÷°≥θΘ§ΜΙ”–œύΒ±“Μ≤ΩΖ÷Ψ≠œζ…Χ»œΈΣΘ§ΨΤ“Β –≥ΓΒΡΒΆΟ‘Ή¥Χ§ «”…”ΎΆΜΖΔ–‘ ¬ΦΰΦΑΙζΦ“Ε‘”Ύ“»ΐΙΪœϊΖ―”ΒΡ―œΗώΦύΙήΥυ÷¬Θ§Ά®ΙΐΒς’ϊ«ΰΒά≤ΦΨ÷ΚΆ≤ζΤΖΫαΙΙΒ»¥κ ©Θ§Ω…“‘‘ΎΕΧΤΎΡΎΑΎΆ―άßΨ≥ΓΘ

ΒΪ «Θ§Ψ≠Ιΐ’βΗωΆζΦΨ –≥ΓΒΡ≤–Ωαœ÷ ΒΘ§Ψ≠œζ…ΧΟ«÷πΫΞ“β ΕΒΫ––“ΒΒς’ϊΤΎΫΪ «“ΜΗωΫœΈΣ¬ΰ≥ΛΒΡ“œϊΜ·”Ιΐ≥ΧΓΘ

‘Ύ±±Ψ© Δ≥θΉ…―·”–œόΙΪΥΨΕ≠ ¬≥ΛΆθ≥·≥…Ω¥ά¥Θ§ΑΉΨΤ –≥ΓΧΊ±π «ΗΏΕΥΨΤΑεΩιΒΡΥΞΆΥΘ§ΉνΗυ±ΨΒΡ‘≠“ρ±ψ‘Ύ”Ύ≤ζΝΩΙΐ ΘΓΔΙ©¥σ”Ύ«σΘ§œύ±»”ΎΆΜΖΔ–‘ ¬ΦΰΚΆ’ΰ≤Ώ–‘“ρΥΊΒΡ”ΑœλΘ§≤ζ“ΒΫαΙΙ±Ψ…μΒΡ ßΚβ≤≈ «ΒΦ÷¬ –≥ΓΚ°≥±ΒΡ“άδΩ’Τχ”‘¥ΆΖΓΘ

…œΚΘΙέΖεΤσ“ΒΙήάμΉ…―·ΙΪΥΨΕ≠ ¬≥Λ―ν”άΜΣ‘ρΖ÷Έω»œΈΣΘ§10Ρξά¥Θ§ΑΉΨΤ≤ζ“ΒΒΡ≤ζΝΩ¥”300ΕύΆρ«ß…ΐ‘ω≥ΛΒΫ1100ΕύΆρ«ß…ΐΘ§≤ζ÷Β¥”500“Ύ‘Σ…œ…ΐΒΫΝΥ4500“Ύ‘ΣΓΘ

“10Ρξ«ΑΘ§ΑΉΨΤ¥Π”ΎΙ©≤Μ”Π«σΫΉΕΈΘ§10ΡξΚσΑΉΨΤ≤ζΝΩ“― «Ι©¥σ”Ύ«σΘ§Ι©«σΙΊœΒΒΡΗυ±Ψ–‘ΗΡ±δΘ§÷±Ϋ”ΒΦ÷¬ΝΥΑΉΨΤ≤ζ“ΒΫχ»κΖΔ’ΙΙ’ΒψΓΘ”―ν”άΜΣΫχ“Μ≤Ϋ÷Η≥ωΓΘ

‘Ύ’β÷÷ –≥Γ–Έ Τœ¬Θ§ΟΛΡΩ ΆΖ≈≤ζΡήΒΡΫαΙϊΚήΩ…Ρή «―©…œΦ”ΥΣΓΘΑΉΨΤ––“Β“ΣΑΎΆ―άßΨ≥Θ§ΜΊΙιΝΦ–‘ΖΔ’ΙΒΡΙλΒάΘ§ΨΆ±Ί–κ÷Ί–¬Μ÷Η¥ΫΓΩΒΒΡΙ©«σΙΊœΒΓΘ

Ο©Χ®ΓΔΈεΝΗ“Κ‘ΎΤδΨ≠œζ…Χ¥σΜα…œΨυ¥ΪΒί≥ω“ΩΊΝΩ±ΘΦέ”ΒΡΟς»Ζ―ΕΚ≈Θ§œ‘»ΜΘ§ΨΤΤσ–ηΫΪ≤ζΡήΙφΜ°”κ –≥Γ–Έ ΤΫτΟήΫαΚœΤπά¥Θ§’ΐ»ΖΑ―Έ’––“ΒΫαΙΙ–‘œ¬≥ΝΚΆœΗΖ÷ –≥Γ‘ω≥ΛΒΡΨΏΧε«ιΩωΘ§“‘”ΣœζΡΘ ΫΒΡΉΣ±δΦ”“‘”––ß”≠ΚœΘ§“Μ±ΏΒ÷”υ –≥ΓΚ°≥±Θ§“Μ±ΏΈΣœ¬ΗωΖΔ’Ι÷ήΤΎΜΐ–νΝΠΝΩΓΘ

ΫαΙΙ–‘œ¬≥Ν «ΑΉΨΤ –≥ΓΒ±«ΑΒΡ÷ςΝς«ς Τ÷°“ΜΘ§Έό¬έ «Ο©Χ®ΓΔΈεΝΗ“ΚΒ»¥ΪΆ≥ΗΏΕΥΟϊΨΤΘ§ΜΙ ««χ”ρ–‘ΨΤΤσΘ§ΖΉΖΉΫΪ÷–ΒΆΒΒ –≥ΓΉςΈΣΖΔ’Ι÷ΊΒψΘ§≤Δœύ”ΠΆΤ≥ω“ΟώΨΤ”¬ΖœΏ≤ζΤΖΓΘ Ε‘”Ύ–¬‘ω≤ζΡήΘ§’βΫΪ « –≥Γ÷ς“Σ≥ω¬Ζ÷°“ΜΓΘΆ®Ιΐ¥¥–¬ΒΡΓΔ ±…–ΒΡ≤ζΤΖ–Έ ΫΘ§Ϋη÷ζ”ΎΒγ…Χ«ΰΒάΒ»–¬–ΥΤΫΧ®Θ§ά©¥σ‘Ύ¥σ÷Ύ»’≥Θ“ϊ”Ο≥ΓΚœΒΡΖίΕν±»άΐΘ§Ε‘”Ύ≤ζΡή“œϊΜ·”ΫΪ¥σ”–“φ¥ΠΓΘ

Εχ‘ΎΡ≥–©œΗΖ÷ –≥Γ…œΘ§ΑΉΨΤœϊΖ―»‘”–ΝΦΚΟΒΡ…ΐΦΕΩ’ΦδΘ§±»»γΕ®÷Τάύ≤ζΤΖΓΘ

Ή‘2013Ρξ“‘ά¥Θ§“‘ΖβΧ≥ΨΤΈΣ¥ζ±μΒΡΕ®÷ΤΑΉΨΤ‘Ύ –≥Γ…œΙψΖΚΝς––Θ§¬ζΉψΝΥΗΏΕΥœϊΖ―»ΚΧεΒΡΗω–‘Μ·–η«σΘ§’βάύ≤ζΤΖ≥…ΈΣάδ«ε –≥Γ…œΒΡ…Ό ΐΝΝΒψ÷°“ΜΘ§“≤¥ζ±μΝΥΗΏΕΥΑΉΨΤΒΡΈ¥ά¥ΖΔ’ΙΖΫœρΓΘΒΪ «Θ§Έ“Ο«”ΠΗΟΩ¥ΒΫΘ§”…”Ύ÷ΎΕύΤσ“Β ‘Υ°Ε®÷ΤάύΑΉΨΤΘ§ –≥Γ…œΕ®÷ΤΑΉΨΤΒΡΆ§÷ Μ·≥ΧΕ»‘Ϋά¥‘ΫΗΏΘ§”–Ω…Ρή≥…ΈΣΤδΫώΚσΖΔ’ΙΒΡΤΩΨ±ΚΆ’œΑ≠ΓΘ

ΨΤΤσΩ…“‘ΫΪ–¬‘ω≤ζΡή”κΕ®÷ΤάύΑΉΨΤΒΡΗω–‘Μ·ΖΰΈώΫαΚœΤπά¥Θ§»γΈΣΕ®÷ΤΨΤΩΆΜßΧαΙ©÷ΗΕ®Ϋ―≥ΊΓΔ÷ΗΕ®¥φ¥ΔΓΔ÷ΗΕ®ΒςΨΤ ΠΒ»ΖΰΈώΡΎ»ίΘ§ ΙΤδ…νΕ»≤Έ”κΒΫΕ®÷Τ≤ζΤΖΒΡ…ζ≤ζ»ΪΙΐ≥ΧΒ±÷–Θ§ΜώΒΟΕά“ΜΈόΕΰΒΡœϊΖ―Χε―ιΓΘ

’β÷÷–¬ΡΘ ΫΦ»”–÷ζ”ΎœϊΜ·≤ζΡήΘ§“≤ «Ε‘ΨΤΤσ≤ζΤΖ”κΈΡΜ·ΒΡ¥¥–¬Χα…ΐΘ§Ω…ΈΫ“ΜΨΌΕύΒΟΓΘ

Ήή÷°Θ§Έ“Ο«“―Ψ≠Ος»ΖΝΥΨΤ“ΒΒς’ϊΤΎΫΪ «“ΜΗω≥ΛΤΎΙΐ≥ΧΘ§“‘”≈Μ·Ι©«σΙΊœΒΈΣΡΩ±ξΒΡ≤ζΡήœϊΜ·Θ§Ά§―υ–η“Σ―≠–ρΫΞΫχΓΔœΛ–ΡΒς―χΓΘ

|

|

||||||

|

|

||||||

|

|