区域酒企的竞争力塑造重点

企业竞争力塑造一般从低成本、差异化、聚焦这三点着手(迈克尔·波特《竞争论》)。在塑造区域型酒企竞争力方面,各规模酒企是有比较大差异的,表象体现于超级产品,但实际具体落实于营销模式及配套系统的整个产业链配套。

在多年来服务区域成长型酒企中,笔者总结了关于酒企产业链有九大关键环节影响着企业竞争力的打造,其中包括生产酿造、包材供应、营销类相关服务(策划、设计等)、物流、媒体传播、投融资、政治关系、商业关系、销售推广等九大关键环节。九大关键环节在企业发展的各个阶段的应用重点不同,如下:

基于供应链竞争力塑造的模3X9超级产品体系模型

年销售规模在1-3亿元的企业,向产品要利润向团队要业绩。

除一些特色型招商产品外,绝大多数区域型酒企在推进小区域高占有发展战略时,会选择县级市场开始启动市场,其原因为渠道关系较为稳定,资源投入强度不大,人员边际成本较低。

做到1-3亿规模时,企业一般在1个县级市场做到相对优势,同时在2个价位拥有较为明显优势,餐饮渠道销售额做到第一份额。但由于餐饮推广带来的不经济与竞争强度双重压力下,一般会出现大部分有量的产品极润极低,企业盈利状况极差。在此状态下,企业的营销重点应放到终端与消费者推广层面,压缩畅销产品区域经销商空间,企业直接配送,以求达到资源效率的最大化。在消费者层面,企业应采取特色产品打造的方式,打造较高利润的中高端产品,满足核心消费者需求提高企业盈利能力。

年销售额规模在3-5亿元的企业,利润导向打造经销及渠道竞争优势。

除特殊地区外,绝大多数县级酒企规模突破1-1.5个亿时必须要向外县扩张,在达到3-5亿规模时地级市区的扩张一定是该阶段营销工作的战略中的战略,那么在此时必须通过招募经销商的模式补充外阜区域客情及降低人员压力。

此阶段的营销重点应放在经销商及渠道环节作为破局的突破口。一方面通过产品利润扩张,将经销商及团购定制作为抓取业绩的重要手段,另一方面通过采取团购定制酒的方式打破强势品牌终端封锁,提升消费者接触频率。此阶段的超级单品战略与高利润经销商定制或团购定制不矛盾,超级单品不意味着低利润,此时的企业的重点在量化的破局而非利润。

年销售额规模在5-10亿元的企业,打造标准化营销系统建设企业发展自驱力。

此时企业已经在某一地区完成了基本布局,在该区域产品线基本完成了布局,此阶段并不是开拓某一区域或招募哪个经销商就能给企业带来明显的业绩增长,反而越多的经销商会导致管理成本增高,内耗资源情况出现。所以推动此阶段企业成长的核心手段就是充分科学的“营销规划”——即清晰的产品规划、明确的区域重点规划、标准的市场操作要求规划。具体如下:

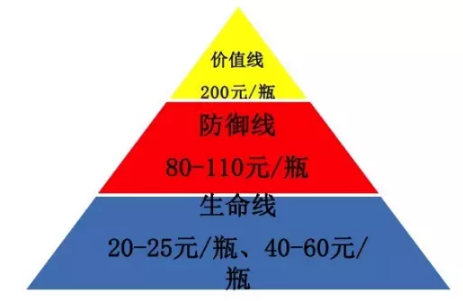

第一、建立211产品线矩阵

即两条生命线、一条防御线、与一条价值线,共3个层级的产品架构。各区域价位略有不同,以山东市场为例:第一条做大众基础的20-25元/瓶、40-60元/瓶两个价位,该价位是餐饮消费、流通大众消费、乡镇消费的主要价位段,是做企业基础规模的生命线。

第二条做80-120元/瓶价位的防御线,在目前的量价背离的大环境下,该价位的消费定位为市区大众宴请消费,该价位具有较强的盈利性带来较大的可投费用空间,与名酒(洋河、泸州老窖等)直接进行竞争交锋,可以说抢夺百元档份额就是在争取中型区域品牌的发展空间。第三条做200元/瓶的品牌价值线。对于中型区域品牌而言,品牌力等于产品价格占位,所以对于中型规模的区域型品牌而言,200元/瓶是至关重要的品牌价值线,没有这条线防御线也守不住。

|

|

||||||

|

|

||||||

|

|